Gestión financiera de los servicios

En esta píldora te presentaremos la práctica de Gestión financiera de los servicios de ITIL 4

¡Esperamos que te sea de gran ayuda!

(Desliza para continuar)Descripción de la práctica

El propósito de la práctica Gestión financiera de los servicios es apoyar las estrategias y planes de la organización para la gestión de servicios asegurando que los recursos financieros y las inversiones de la organización son usados efectivamente.

La práctica respalda la toma de decisiones en muchos niveles de la organización proporcionando información financiera confiable.

La práctica se refiere principalmente a la economía de los servicios, que incluye:

• Entender y optimizar los aspectos de la entrega y consumo del servicio.

• Entender y optimizar los costos de los productos de la organización a lo largo de su ciclo de vida.

• Proveer información financiera de alta calidad sobre los productos y servicios a las partes interesadas.

La práctica por lo general NO cubre actividades financieras que no están directamente relacionadas con la gestión de productos y servicios.

Conceptos básicos

• Costo: es la cantidad de dinero gastado en una actividad o recurso específico.

• Tipo de costo: es el nivel o categoría más alto al cual se le asignan costos en el presupuesto y en la contabilidad. Se pueden utilizar las cuatro dimensiones como los tipos de costos.

• Objeto de costo: es un elemento al cual se le asignan costos. Por ejemplo, los productos, servicios, ofertas de servicios, proyectos, clientes, canales de distribución, etc.

• Costo directo: es un costo que está asignado completamente a un objeto de costo.

• Costo indirecto: son los costos de un recurso utilizado y asignado a múltiples objetos de costo.

• Gastos generales (overhead): son costos indirectos que no pueden ser razonalmente asignados a objetos de costo.

• Costo o gasto del capital: es el costo de comprar o crear recursos que son reconocidos como activos financieros, por ejemplo, los equipos de cómputo y los edificios.

• Costo o gasto operacional: es el costo en el incurre la organización a través de sus operaciones normales de negocio, por ejemplo, la nómina o los pagos a proveedores.

• Presupuesto: es una estimación documentada de todos los gastos y ganancias de dinero durante un período particular o iniciativa.

Alcance

El alcance de la práctica incluye:

• Definición y comunicación del enfoque de la organización para la gestión financiera de los servicios.

• Planificación de costos y financiamiento relacionados con los productos y servicios, comunicación y control de presupuestos.

• Monitoreo de los costos reales y la financiación de productos y servicios.

• Análisis de datos financieros y suministro de información para la toma de decisiones.

Factores de éxito de la práctica

Garantizar que la gestión financiera de los servicios de la organización apoya la estrategia general y los requisitos de las partes interesadas

La práctica debe propender por la calidad de la toma de decisiones suministraando información financiera confiable y precisa sobre los productos y servicios de la organización.

Garantizar que la gestión financiera de los servicios de la organización apoya la estrategia general y los requisitos de las partes interesadas

Hay muchas opciones para elegir al definir el enfoque, desde identificación de costos y objetos de costo y su nivel de detalle para la elaboración de presupuestos y fijación de precios.

Garantizar que la información financiera confiable está dispobible cuando sea requerida para apoyar la toma de decisiones.

Es importante que la práctica no recaiga únicamente en el cumplimiento y control, sino que también garantice el suministro de información financiera confiable para las partes interesadas de la organización, siempre teniendo en cuenta, la confidencialidad de la información.

Métricas clave

La eficacia y rendimiento de la mejora se debe evaluar en el contexto del flujo de valor al que se espera que la mejora contribuya.

Se presentan algunos KPIs que pueden ser usados para evalua la eficacia y eficiencia de la práctica en los flujos de valor:

• Satisfacción de las partes interesadas con los aspectos financieros y económicos de las actividades de la organización.

• Número e impacto de los casos donde las decisiones estratégicas no pudieron ser ejecutadas debido a una gestión financiera ineficaz.

• Número e impacto de los hallazgos de auditoría relacionados con la gestión financiera de servicios.

• Satisfacción de las partes interesadas con la disponibilidad de la información financiera.

• Número e impacto de los casos donde la información financiera era incorrecta o no estaba disponible.

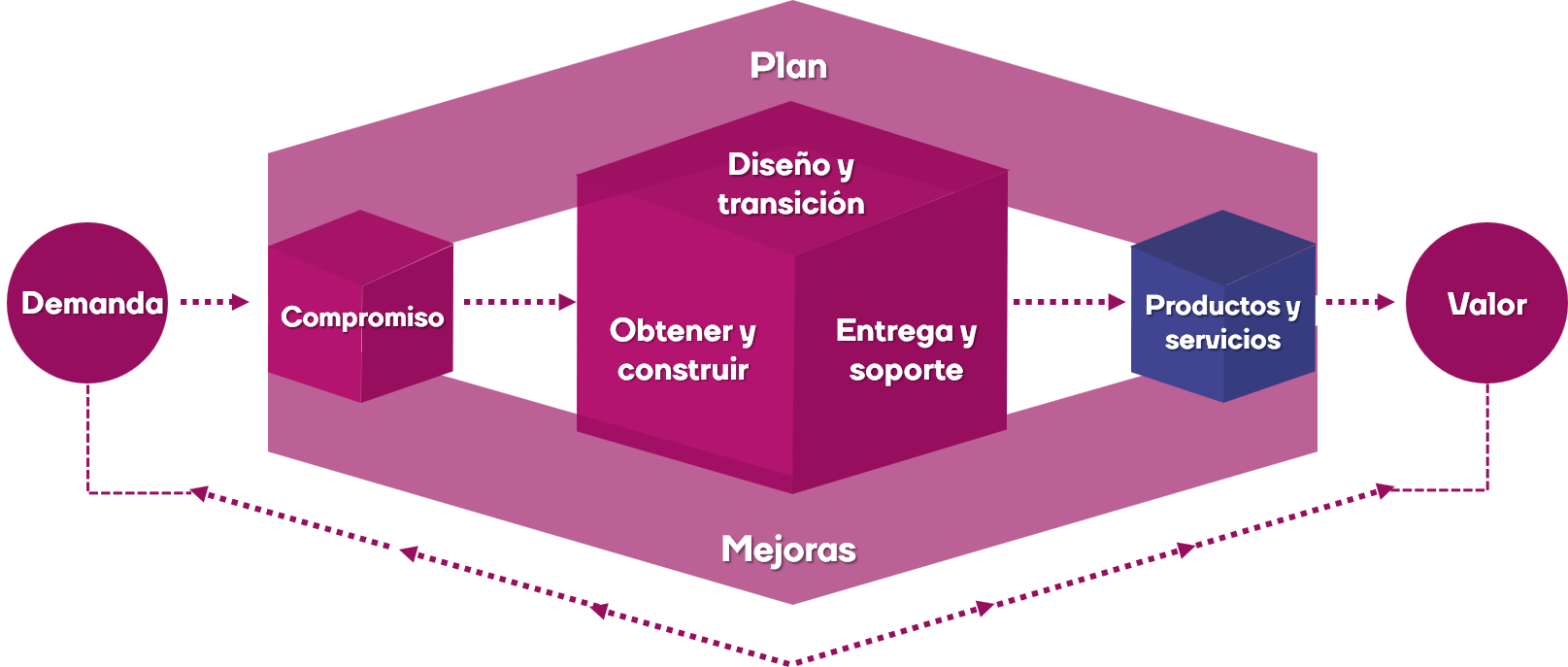

Aporte a la Cadena de Valor del Servicio (SVC)

Esta práctica contribuye a múltiples flujos de valor y combinada con otras prácticas proporcionan servicios de alta calidad a los clientes. La principal actividad de la cadena de valor del serivicio a la que contribuye la práctica es PLAN, sin embargo, las demás actividades también son impactadas por la práctica.

Procesos

Gestión del enfoque de la organización para la gestión de servicios

Este proceso se enfoca en la definición, acuerdo y comunicación del enfoque sobre la gestión financiera de los servicios y su integración con las prácticas y flujos de valor de la organización. El proceso incluye actividades como:

• Análisis de los requisitos de las partes interesadas.

• Definir y acordar el enfoque para la gestión financiera de los servicios.

• Comunicar e integrar el enfoque en todos los flujos de valor de la organización.

• Revisar y ajustar el enfoque y los procedimientos de la gestión financiera.

Planeación financiera

Este proceso se enfoca en la estimación de los costos e ingresos de la organización, así como en la aceptación y aprobación de los presupuestos y la garantía de que los presupuestos se ejecutan correctamente. El proceso incluye actividades como:

• Analizar los planes y el desempeño actuales y futuros.

• Estimar los costos e ingresos.

• Compilar los presupuestos.

• Comunicar y acordar los presupuestos.

• Monitorear y controlar los costos y los ingresos.

• Revisar y reportar sobre el presupuesto.

Gestión contable

Este proceso se enfoca en el suministro de información sobre la gestión contable a las partes interesadas, incluye actividades como la identificación y captura de costos, la selección y seguimiento de un modelo de asignación de costos, gestión de excepciones y el suministro de informes estándares y personalizados.

Roles, compentencias y responsabilidades

Gerente de finanzas del servicio

Este rol usualmente es desempeñado por los gerentes de equipo, programas o proyectos, dueños de producto o serviciosm, esto depende del enfoque que haya sido adoptado por la organización. El rol debe contar con habilidades analíticas, conocimiento de teorías y prácticas de gestión financiera, entendimiento de la arquitectura de la organización, prodiuctos y servicios, de las necesidades de las partes interesadas y buen entendimiento de datos financieros.

Intercambio de información

La información utilizada por la práctica, incluye pero no se limita a:

• Estrategia de la organización.

• Necesidades y requisitos de las partes interesadas.

• Arquitecturas de la organización.

• Portafolios de la organización.

• Socios y proveedores.

• Oferta de servicios clave y consumidores.

• Desempeño de la organización.

Con esto terminamos de abordar algunos de los aspectos más relevantes de la práctica Gestión financiera de los servicios.

¡Esperamos que te sean de gran utilidad!

Te invitamos a que revises las píldoras sobre las demás prácticas